什么是MCN呢?

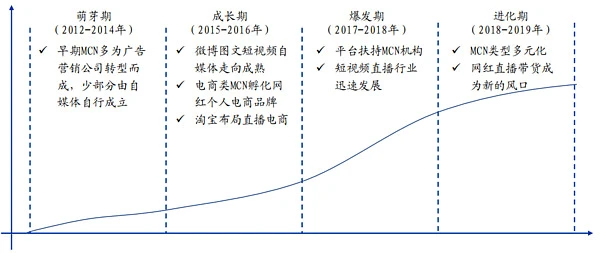

MCN的中文名称叫做多频道网络,诞生于美国,是内容生产者和Youtube之间的中介机构,协助对接、聚合优质内容并进行持续变现。国内早期MCN多称内容聚合平台,以微博微信图文短视频内容运营为核心,后续随着各类短视频平台、淘宝直播的崛起,基于新平台的MCN机构不断涌现。内容生产平台的进化推动MCN机构迭代革新,主要包括萌发期、成长期、爆发期、进化期几个发展阶段。

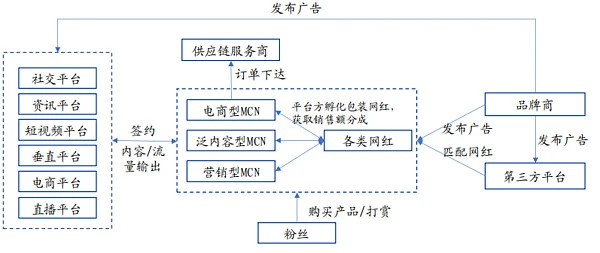

MCN依靠专业化服务体系和高效率分发渠道保证优质内容有效变现,本质是内容的聚合和分发,并基于流量变现,在产业链里扮演的是链接多边关系的角色。

对平台方而言,从直接聚合单个内容生产者转变为聚合MCN机构,是高效获取优质内容的最优途径。平台是MCN生存的基础,为MCN提供扶持政策,MCN为平台提供优质内容,通过MCN构建内容生态是效率最高的方式,双方获取更多的资源和商业回馈实现共赢。不同平台对MCN机构具有不同的扶持机制,通过运营指导、数据支持、资源推广和流量扶持等多种模式协助MCN变现,增强平台内容的核心竞争力。目前新浪微博所入驻的MCN机构在行业内领先,2018年已达2700家。

对KOL而言,协助进行内容持续输出和变现。MCN机构以工业化的生产方式组织视频生产,在选题策划、脚本创作、拍摄剪辑等各阶段实施专业化分工、标准化制作和流程化管理,帮助签约达人进行内容开发、技术支持、持续创意、用户管理等,最终实现大规模、专业化的内容供给,并进行资源对接、活动运营实现商业化变现。

网红经济产业链

对品牌商而言,多平台分发带来全网的影响力和曝光量。头部MCN机构拥有自己的固定广告主,可根据客户需要匹配达人广告投放。内容方价值与流量密切相关,全网分发能增强优质内容的曝光量,更能保证未来发展的稳定性和成长空间。

了解到这里,你肯定好奇MCN的商业模式有哪些,市场规模有多大?

MCN机构主要包括电商型、泛内容型和营销型。电商型MCN机构以电商为主要变现渠道,其业务不仅涵盖红人孵化、内容生产运营,更为核心的是商品供应链的管理。泛内容类与营销类MCN则有更加多元的变现渠道,主要包括广告营销、IP产业链变现与知识付费等。根据克劳锐调查数据,目前MCN机构最主要的变现方式为广告营销,采用该种变现方式的MCN机构占比达80.6%。平台补贴和内容电商次之,占比分别为48.4%和35.5%。头部MCN机构多为混合型,在生产运营内容的同时进一步拓宽电商变现渠道;中小型MCN机构偏好深耕垂直领域内容变现,开展IP授权服务,谋求差异化发展。

MCN机构数量逐年增长,市场规模达百亿级别。MCN机构自2016年起发展迅猛,截止至2019年机构数量累计已达到6500家以上,变现渠道也从以广告营销为主转为多元化的变现方式。根据艾瑞预测,2020年中国MCN市场规模为115.7亿元,2015-2020年复合增速达到70.63%。

MCN公司在产业链中兼具多重角色,马太效应明显。MCN机构在网红经济产业链中担任内容生产运营、网红经纪、供应链等角色,依靠专业化服务体系和高效率分发渠道保证优质内容有效变现。头部MCN机构在分发渠道、内部管理体系、内容创作及网红资源方面都具备显著优势,同时布局产业链各个环节,存有一定的规模效应。根据克劳瑞数据,2018年超过3成的MCN公司营收在5000万元以上,且头部企业营收亿级占比逐年提升,马太效应逐渐凸显。

直播带货是未来MCN发展的重要方向。从供给端来看,直播带货的成功及高ROI将吸引更多品牌方与电商平台投入预算,2018年食品和美妆行业品牌方使用KOL的占比大幅增长,使用率分别达到92%和81%,此外天猫618品牌开播数量同比增长超过120%;从需求端来看,70%的消费者受KOL、社交媒体影响做出购买决策。

根据相关机构调研,分别有60%和55%的数字营销从业人员认为2019年的社会化营销重点为KOL推广和短视频直播,KOL直播带货成为行业营销重点之一。MCN机构串联产业链全通路,深耕垂直电商供应链或是内容生产创作端都有机会在直播电商风口受益。预计在未来,内容电商的发展将助力MCN市场规模的提升和商业模式的优化,并成为MCN的主要收入来源。

既然现在有一些MCN机构了,那么这些机构的核心竞争壁垒是哪些呢?

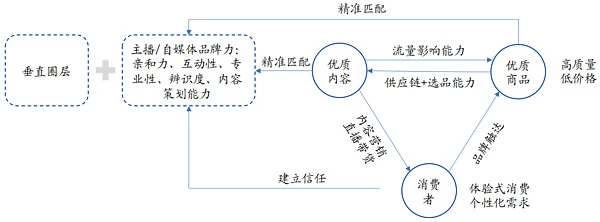

内容电商始于生产内容,目标是提升商业变现的效果,其路径改变了传统电商的流量获取模式,改变了品牌主的营销预算投放方向,在切分原有电商蛋糕的同时希望从供给端出发创造消费者的增量消费需求。无论是以淘宝京东为代表的电商平台内容化,亦或是以抖音快手为代表的内容平台电商化,核心都在于构建内容与变现生态,匹配内容创作和商业价值。对于MCN机构来说,必须经历单个KOL的内容生产向集成式生产转变,内容创作能力的关键在于丰富KOL资源储备与成熟的内容运营团队;而对于商业变现能力,上游商品供应链的打造、选品能力和下游电商媒体平台合作起到了决定性作用。

内容产业化环节,核心是人,关键在于KOL的孵化、运营、留存和批量账号的管理能力。KOL生命周期相对较短,依靠单个红人保持长久变现并不现实,优秀的MCN机构应该具备KOL梯队和孵化机制,并拥有批量的帐号管理能力。近3年,MCN机构签约账号个数逐年增长。在此基础上,MCN公司应具备模板化流程化成熟的短视频制作体系,可复制的、可定制的个性化作品生产能力,并且要有强大的IP运营能力,能与平台之间形成良好的合作关系,最重要的是应拥有自己专业的团队,能打造出优秀的作品,能为签约的达人提供从风格定位到包装设计到视频制作以及作品发布到变现整套的优质服务。

MCN公司采用两种方式培育KOL,包括签约和自主孵化。对于签约KOL来说,MCN机构把握一定的市场风向标,借助签约KOL知名度扩大自身市场影响力并协助挖掘具有潜力的KOL,在扩大自己的内容创作矩阵同时,提高在和品牌主谈判时议价权;对于自主孵化KOL来说,自创IP使自研KOL对MCN机构产生强粘性,为MCN机构本身创造了品牌壁垒。根据克劳锐调研数据,半数MCN机构会选择签约更多博主来面对创业寒冬,寻求打造IP爆款的机会;而专业化内容生产能力有助于MCN内部运营团队用经验和洞察从行业中持续创新,保证优质内容的持续输出。

商业变现环节,核心是专业运营的MCN,上游对接商品供应链,下游对接内容分发平台及广告资源。一方面,商品供应链是网红电商变现的基石,若没有稳定的货源供应,则将面临一定的库存风险。品牌合作类MCN强化合作资源和议价能力,自研品牌类MCN需要掌控产品设计、生产、销售全通路。在此过程中,MCN机构需要针对不同类型商品聚合供应链资源,以应对高频率直播带货背景下的商品需求和价格需求。另一方面,对于品牌合作类MCN,在保证货源供应的前提下,选品组合能力将影响主播的带货效果和主播品牌效应。头部主播李佳琦拥有自己百人选品谈判团队,选品非常严格,但也出现了“不粘锅直播翻车”事件,引来网友讨伐。

针对内容形式和自身定位的不同,MCN机构确立自己的内容分发渠道,在将某一平台的资源效用最大化的同时辅以多平台分发,增强优质内容的全网曝光量。此外,受益于MCN机构与流量平台间的良好合作生态,内容电商平台或品牌主也会加强与MCN的合作关系,以享受平台扶持红利互利共赢。

在保证内容和变现渠道的同时,MCN将有价值的内容高效传递至客户。选品能力和议价能力给主播带来带货性价比的个人标签,同时作用于网红个人魅力和所对应的垂直圈层之上,构成了带货主播独特的品牌力。根据网红品牌力和商品属性制定营销方案,将有利于聚焦用户群体,提升营销的效率并减低成本。一方面,MCN需要根据合作平台情况和平台属性选择合适的分发平台;另一方面是商品与网红的精准匹配,选择最符合品牌特质和商品属性的KOL,实现商品销量和品牌影响力的全方位提升。完备的大数据营销管理系统或者垂直品类的KOL储备将有助于MCN实现内容电商传播分配的竞争力。

最后,总结一下你感兴趣的投资建议。现阶段电商直播正处于高增长、低渗透率的阶段,未来市场空间广阔且未来仍将保持快速增长,对MCN机构意味着一个新的、空间巨大的变现渠道出现。从产业链分成比例看,平台方与MCN最为受益,有望享受增长红利。未来拥有体系化内容生产及KOL孵化能力、批量账号管理能力,以及精细化供应链管理能力、选品能力和强分发能力的公司有望脱颖而出。建议从两条主线筛选标的:(1)正在拓展货币化能力,有望受益直播带货这一全新赛道的电商平台及内容平台,如阿里巴巴、拼多多、哔哩哔哩和芒果超媒;(2)通过收购、业务拓展等方式积极布局MCN赛道的互联网营销公司,如星期六、引力传媒、中昌数据和中广天择等。同时,要注意政策监管风险、平台政策变化风险以及行业竞争加剧风险。