亚马逊与谷歌A将在2月2日美股盘后公布Q4及全年财报业绩,财报前瞻先睹为快>>>

亚马逊(AMZN.O):季度收入有望破千亿 零售销售保持强劲

机构预测收入1195.59亿美元,首度破千亿,同比增长36.85%,去年同期为874.37亿美元。

预测净利润收入36.29亿美元,同比增长近12%,去年同期为32.68亿美元。

预测每股盈利7.13美元,同比增长9.8%,去年同期为6.47美元。

营收预测:同比增长近37%

新冠疫情的反弹以及社交活动限制预示着亚马逊零售在Q4和2021年Q1将继续保持强劲势头。Q4业绩主要受益于全球节假日第三方销售额增长50%,以及Prime Day销售额同比增长60%。分析师预测,Q4的整体付费增长将保持40%的年率水平,与Q3趋势基本一致。分析师预计Q4营收将录得近37%的同比增长。

继2020年Q3的出色表现之后,AWS云计算业务将继续实现同比28%-30%的超高速增长,年营收将达到450亿美元,受益于亚马逊基础设施的更广泛使用,从而提升了该部门的利润率。

广告业务增长可能突破分析师40%的同比增长预期,因为支票消费在整个Q4都很活跃。广告收入可能会继续在2021年加速,或许能部分抵消额外的物流与配送投资,物流成本可能会增长52%。

营业利润预测:同比增长约20%至44亿美元

尽管营收增长火热,但预计疫情投资和部分运输成本通胀将继续对利润率构成压力。预计亚马逊为应对疫情将额外产生40亿美元的费用,加上物流成本增加,可能使Q4利润率承压。预计Q4营业利润同比增长约20%至44亿美元,如果广告业务表现强劲,那么这个预测则相当保守。

零售业务营业利润料同比增长150个基点,预计能持续到Q1,将贡献接近35亿美元的营业利润。预计2021年Q1和2021年零售营业利润将分别达到56亿美元、265亿美元。

2021年展望:继续看好在电商领域的领先地位

巴克莱分析师表示,随着进入4月份的艰难时期,GMV增长的可持续性是亚马逊和所有电子商务投资界的一个关键问题。分析师仍然相信,亚马逊在用户留存率和使用频率方面处于行业领先地位,应该能够保持去年增加的用户数,符合2021年零售GMV增长的预期。巴克莱维持对亚马逊的增持评级,目标价3660美元。

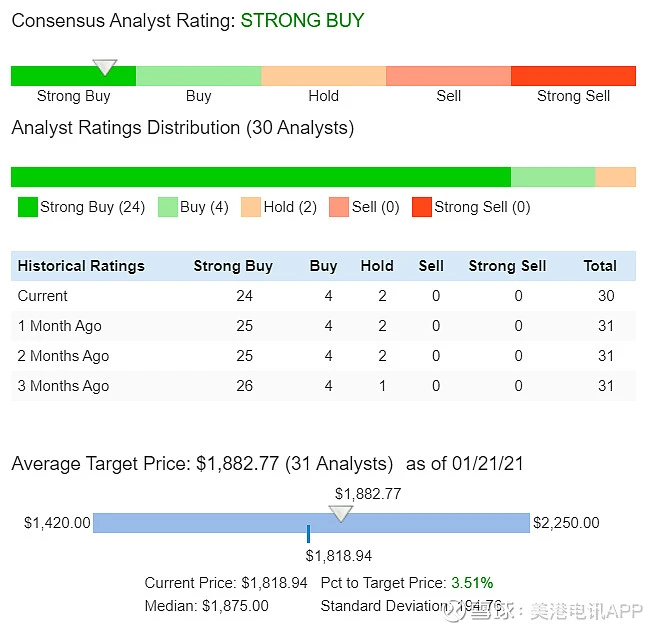

投资评级

目前,亚马逊拥有27个强烈买入评级、4个买入评级。目标价中位数为3800美元,较1月27日收盘价3232.58美元还有17.55%的上行空间。

谷歌A(GOOGL.O):Youtube业绩吸睛,搜索业务继续反弹

机构预测收入441.57亿美元,去年同期为460.75亿美元。

预测净利润108.47亿美元,去年同期为106.71亿美元。

预测每股盈利15.48美元,去年同期为15.35美元。

受YouTube和云业务销售加速增长的推动,Alphabet 2021年的营收增长预期可能比预期的最高水平高出至少400-500个百分点。Waymo在自动驾驶汽车领域领先于微软和苹果等同行,这可能成为Alphabet营收增长的另一个重要推动力。

Youtube用户粘性增加

伯恩斯坦分析师表示,Q4 YouTube用户粘性继续攀升。在YouTube领域的付费广告单元,以及可购物、直接响应广告的加速增长下,YouTube 2020年的营收增长将达到25%。预计2021年的收入将达到320亿美元,增长至少35%-40%。到2023年,YouTube对总营收的贡献将以每年至少200-250个基点的速度增长,达到20%左右,而目前这一比例还不到20%。

搜索业务继续反弹

机构分析师预测Q4搜索业务收入增长12%。尽管旅游业在一段时间内可能不会完全恢复,但预计旅游业搜索会出现反弹,占搜索收入的12%-14%。2020年Q3搜索业务收入增长了6%,表明继7月份小幅增长后,8月份和9月份搜索业务收入均出现了环比增长。

谷歌的搜索业务(不包括YouTube广告销售)到2021年可能达到1400亿美元左右。公司在地图产品方面的领先地位,可能是近中期广告销售的另一个重要推动力。不过监管审查的加强可能仍是近期的阻力。

Waymo领先自动驾驶市场

目前Waymo对总营收并未有重大贡献,近期科技公司加紧进军造车市场,微软投资通用汽车的Cruise以及苹果造车,Waymo在开发和测试自动驾驶技术的领导地位,可能是Alphabet中长期营收增长的一个主要推动力。Waymo去年从包括银湖基金和安德森•霍洛维茨基金在内的外部投资者那里筹集了约22.5亿美元,投资者对Waymo的估值约为300亿美元。

虽然Waymo可能是Alphabet长期收入的另一个主要驱动力,但分析师对2021年的情景分析认为,Alphabet的大部分收益将来自YouTube和云业务。

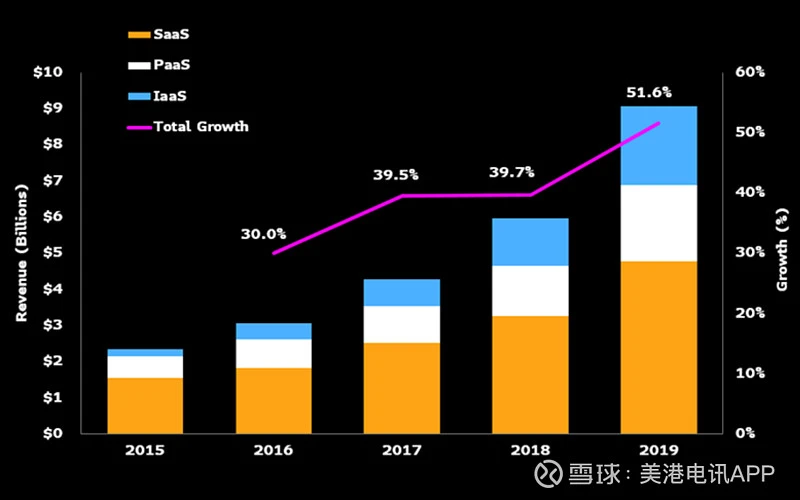

谷歌云保持增长

谷歌云Q4增长可能超过50%。随着Thomas Kurian在2019年成为谷歌云的CEO,企业销售执行情况有所改善,云计算部门的收入可能处于转折点。分析师预计到2021年,云计算对Alphabet收入的贡献可能会从高个位数增长到15%左右,并有助于在广告之外进一步实现销售多样化。

谷歌云大约一半的收入来自它的SaaS,即G suite,其余收入来自IaaS和PaaS产品。

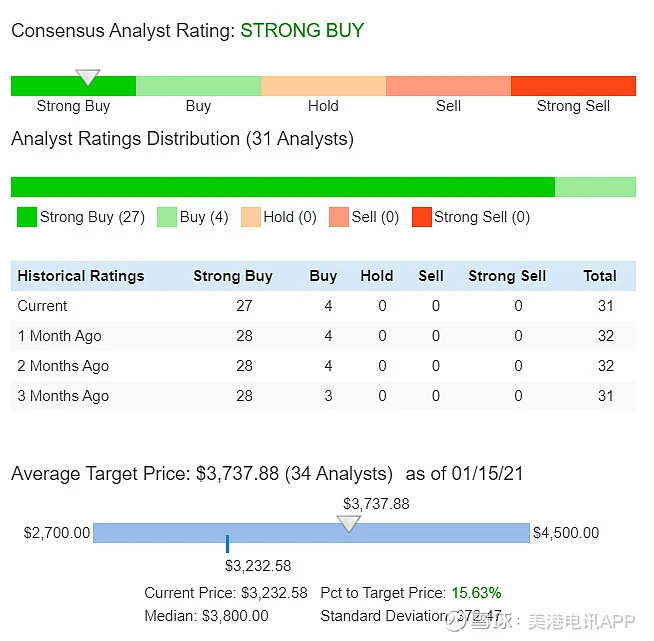

投资评级

目前,谷歌A拥有24个强烈买入评级、4个买入评级,2个持有评级。目标价中位数为1875美元,较1月27日收盘价1818.94美元还有3%的上行空间。