作者 | Juxtaposed Ideas

来源 | 美股研究社

01

概述

尽管到目前为止,Meta(NASDAQ:META)的 Metaverse 战略有些令人困惑,但 Quest 3 充满希望的细节表明,这家社交媒体巨头可能会在 2023 年 9 月之前发布改进的产品,有可能与苹果展开一场精彩的战斗。

目前,Meta首席执行官马克·扎克伯格 (Mark Zuckerberg) 似乎已通过发布新的社交媒体平台Threads与另一位首席执行官,即特斯拉公司的埃隆·马斯克 (Elon Musk) 展开斗争。从功能上来说,这是马斯克的Twitter的直接竞争对手。鉴于 Meta的抄袭倾向,这一举措是不可避免的。

有趣的是,许多市场分析师也将 Twitter 的估值在 2023 年初减记至约15B 美元,与马斯克此前支付的 44B 美元相比大幅折扣了 -65.9%。这种节奏表明,马斯克可能为该平台支付了过高的价格,尽管迄今为止已经进行了大幅裁员和成本优化,但该平台到 2023 年 4 月才实现盈利“收支平衡”。

作为参考,在马斯克将 Twitter 私有化之前,这款社交媒体应用在 2022 年第 2 季度的年化收入为 $4.7B (-2.5% QoQ/ -1.2 YoY),主要归功于广告收入。该平台的盈利能力也不稳定,毛利率为 54%(环比-3.7 点/同比-11),营业利润率为-29.2%(环比-19.2 点/同比-31.7)。

不过,我们相信扎克伯格的 Threads 可能会做得更好。Meta在 2019 财年的平均毛利率为 81.9%(同比-1.3 个百分点),营业利润率为 44.6%(同比-3.6 个百分点)。虽然后者极大地影响了公司的利润率,但我们相信管理层的努力可能会在中期得到回报。

根据其FQ1'23 业绩和 CFO FQ2'23 收入指引/2023 财年费用指引,我们可能会看到这家社交媒体巨头在 2023 财年实现收入 118.78B 美元(同比增长 1.8%)。

假设Meta的 COGS 保持稳定在 $24.9B(基于 2022 财年节奏,同比增长 4.9%),我们可能会看到其调整营业收入大幅提高至 $41.38B(同比增长 23.3%),利润率提高至 34.8%(同比增长 6 个百分点)中点。

这些数字确实令人印象深刻,表明马克·扎克伯格积极的成本优化和裁员已经达到预期目的,提高了Meta的盈利能力,尽管在推出 Threads 方面加大了研发力度。

最重要的是,我们对 2023 财年的预测尚未包括 Threads 的任何贡献,这表明营收和利润完全有可能进一步上升,同时可能会提振其股票表现。就目前而言,过去两天新注册人数达到 7500 万,马斯克威胁提起诉讼也就不足为奇了。

截至最近一个季度,全球应用程序系列中的每日用户群已增长 3.02B(环比增长 2%/同比增长 5.2%),其中至少有 77个用户在至少一个平台上活跃。

考虑到这些指标,马克·扎克伯格同意与埃隆·马斯克进行笼斗也就不足为奇了,因为社交媒体平台上有巨大的广告机会和股价。后者被吹捧为炒作机器是有原因的。

02

评级

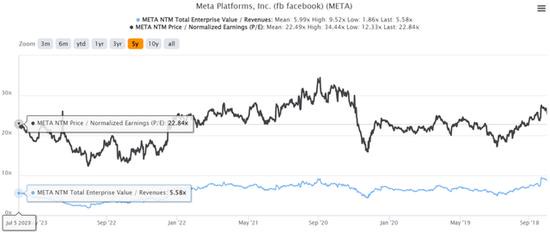

Meta5 年 EV/收入和市盈率估值

标准普尔资本智商

目前,Meta的估值已大幅恢复至 NTM EV/收入 5.58 倍,NTM P/E 至 22.84 倍,而其 1 年平均值为 3.58 倍/ 18.15 倍,更接近其 5 年平均值 5.99 倍/ 22.49 倍,分别。

根据市场分析师对 2025 财年调整后每股收益 16.56 美元的预测,我们还将长期目标价定为 378.23 美元,这表明尽管较 2022 年 10 月底部上涨了 220.9%,但较当前水平仍有不错的上涨空间。

Meta5年期股票价格

交易观点

不过,Meta现在可能会在短期内重新测试 20 年第四季度的阻力位。虽然我们相信其 23 年第 2 季度财报电话会议将带来良好业绩,但由于广告市场疲软和对衰退的担忧达到顶峰,乐观情绪能否持续尚不确定。

目前,市场分析师预计,到 2023 年,数字广告的同比增速将放缓至 8.4%,“这是自 2009 年金融危机以来的最慢增速”:”

由于数字广告目前已占广告总量的三分之二以上,数字增长已难以实现历史性的两位数增长,我们预计数字广告在未来五年内将进一步减速。(《华尔街日报》。)

然而,分析师继续将Meta股票评级为“买入”,特别是考虑到这家社交媒体巨头预计到 2025 财年将实现出色的营收和净利润复合年增长率,分别为 +9.4% 和 +21.3%,这要归功于马克·扎克伯格的“效率年”。