文|二丫

腾讯股价最近有点儿疯。从3月19号的低点324港元,到今天的盘中高点498.6港元,累计涨幅已经达到54%,最新市值4.75万亿港币(6,131亿美元)。如果按总市值排名,腾讯在全球排名第六位,前五分别是苹果、微软、亚马逊、谷歌和Facebook,阿里巴巴排在第七位。

但是,海外投资者对腾讯的了解,其实还是相当有限。早前有一种说法:腾讯之所以选择香港上市,是因为美国投资者看不懂腾讯的业务模式。这话在某种程度上也不假,腾讯早年上市的时候,别说海外投资者看不懂,国内投资者甚至都没有完全明白,只是很惊诧,为什么这家公司营收能力这么强。

不过,海外投资者理解腾讯还是找到了一个方法,就是与美国公司对标,这就是Facebook。腾讯与Facebook,一个是中国互联网巨头,一个是美国互联网巨头。两家公司市值大致相当,业务也有很多相似之处。在某种程度上,我们甚至可以在Facebook的业务上看到学习和模仿腾讯的影子。那么,如果从投资角度看,哪家公司的股票更值得买入呢?海外投资者怎么看腾讯呢?知名博客ALT Perspective的一篇文章,可能代表着部分海外投资者的观点。

业务现状和股价变动情况对比

对比腾讯和Facebook的财务数据,两家公司在几乎所有方面都旗鼓相当。很难说清楚,哪家公司的财务指标更有吸引力。但是,如果从业务和股价历史变动情况进行比对,还是可以看出一点不同。

Facebook和腾讯同为社交媒体集团,但是Facebook的业务总体来说相对单一。除了其主体社交平台外,Facebook还有Messenger即时通讯工具,以及Instagram、WhatsApp和Oculus等资产。

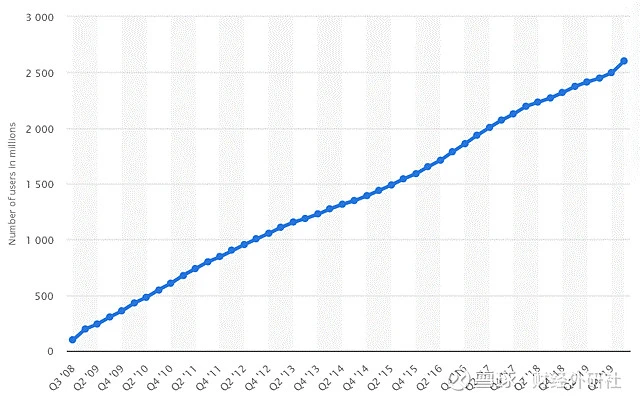

截至2020年第一季度Facebook全球月活用户数

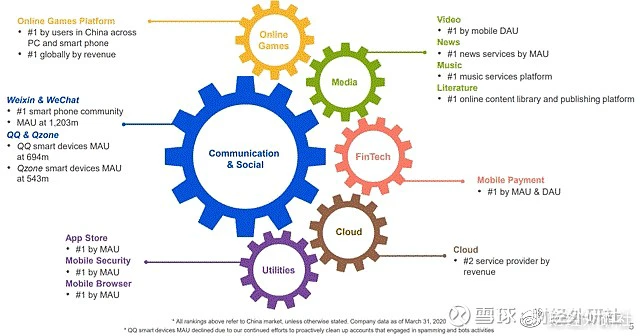

腾讯的业务则更加多元化。作为中国最大的互联网公司,腾讯微信和QQ拥有庞大的用户量。根据2020年腾讯第一季度财报,微信及WeChat的合并月活跃账户数为12.025亿,并保持了8.2%的同比增速。腾讯另一款即时通讯产品QQ的第一季度活跃账户数也仍然高达6.935亿。除了社交功能外,微信还支持移动支付等多种功能,是中国领先的移动支付应用之一。在其他许多领域,腾讯也占据着中国第一名或第二名的地位,如网络游戏、视频、媒体、音乐以及云服务等。

腾讯旗下各项业务的行业排名

从股价方面看,Facebook自首次公开募股(IPO)以来上涨了500%以上,这个涨幅不算小。但在同期,腾讯的股价则上涨了十多倍。在此期间,由于主管部门加强游戏版号审批,腾讯公司的营收和股价一度承压。

新冠疫情爆发以来,美国股市一度暴跌,并在3月中旬触底。不管是Facebook还是腾讯,都没能避开这场风暴,但腾讯的股价更具韧性,其跌幅小于Facebook。之后美国股市反弹,Facebook股价也随之大幅回升。截至6月22日美股收盘,Facebook股价报239.22美元。如果按年内涨幅看,Facebook今年以来累计上涨了14%。腾讯按ADR股价计算,截至6月22日美股收盘报62.15美元,今年以来累计上涨了24.6%。

腾讯旗下各项业务的行业排名

展望未来,ALT Perspective认为腾讯的股价表现可能将会继续优于Facebook,理由有三:

1. 腾讯的收入来源更加多元化,而Facebook则主要依赖于广告收入;

2. 政府和人权组织对Facebook持续施压,而腾讯则基本没有类似问题;

3.Facebook在WhatsApp和Oculus等资产变现的问题上面临挑战。

腾讯的优势在于收入多元化

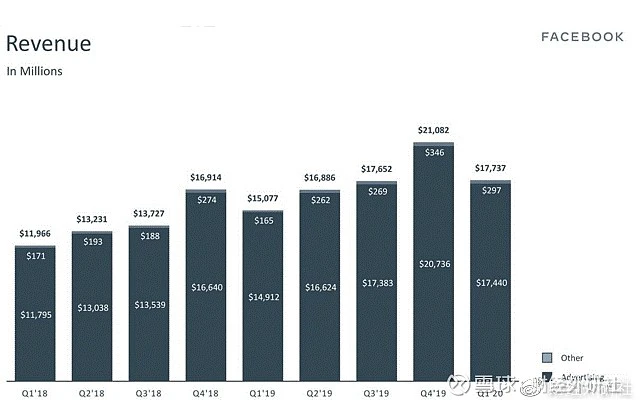

到目前为止,Facebook的主要收入来源是广告。2020年第一季度,Facebook广告收入为174.4亿美元,占总收入的98.3%,与两年前的98.5%相比仅略有下降。

过去两年在线广告收入在Facebook总收入中所占比重

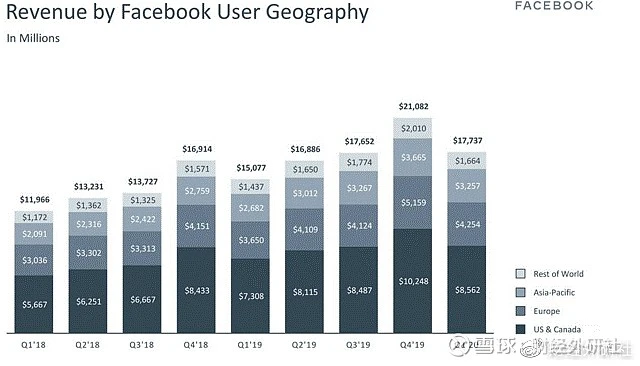

今年3月份Facebook一度遭遇抛售,就是因为其收入过度依赖于广告。有些企业在经济停摆期间暂停了营销活动以节省现金,或者削减了广告预算。Facebook用户遍及全球,但在用户地域分布上的这种多元化,并没有对其收入起到支撑作用,因为这一次疫情大流行蔓延到了世界各地,影响到了Facebook的所有主要市场。

全球各个地区Facebook用户贡献收入情况

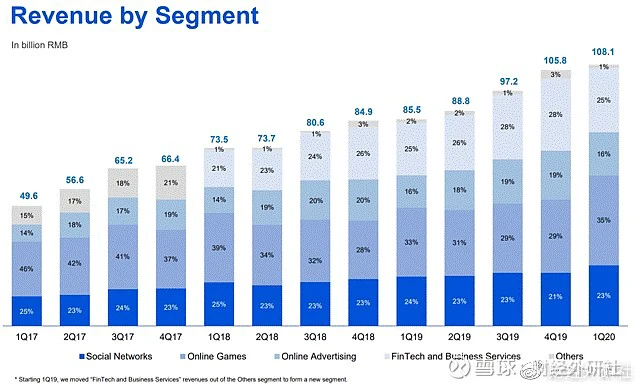

反观腾讯,其在线广告收入在总收入中所占比重,基本没有超出过20%。游戏业务仍然是腾讯主要的收入来源,2020年Q1收入占比达35%。从2018年Q3开始,金融科技和企业服务,为腾讯贡献的收入就已超过社交网络业务,2019年Q3Q4一度达到28% 。2020年Q1的占比下降主要是因为疫情导致线下支付量减少,预计Q2~Q3就可以恢复正常。

腾讯旗下各项业务收入占比历年变化

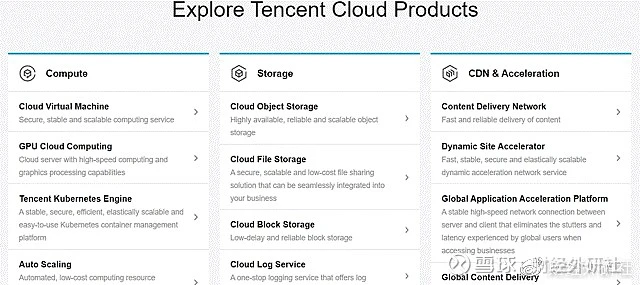

在监管机构收紧政策后,网游业务一度被视为是腾讯的软肋。但是,疫情居家令使在线游戏的娱乐价值得到了极大体现,腾讯也因此成为疫情的最大受益者。与此同时,腾讯开发的远程办公工具,也在居家工作模式的推广上发挥了重要作用。另外,腾讯还提供了一系列的在线协作,以及云解决方案,以满足各类企业需求。

腾讯旗下的各种云服务产品

Facebook的外部压力大于腾讯

由于监管收紧,腾讯游戏业务2019年受损严重,公司一度陷入困境。不过,2020年腾讯已经彻底从不利环境中摆脱出来。

与腾讯形成对比的是,去年Facebook宣布的Libra加密货币项目掀起了轩然大波,随之而来的是巨大的监管压力和政治抵制,导致多个主要支持者退出了这个项目。

最近有报道称,Facebook将会缩减这个项目,并放弃在其数字支付战略中让Libra成为唯一支付模式的初衷,而是将让Calibra数字钱包支持多种货币(这是Libra项目的一部分)。

针对美国科技公司受到的种种约束和监管,扎克伯格曾向美国国会发出预警称,美国公司可能将会因此被“来自中国和世界各地的竞争对手”甩在后面,特别是在人脸识别等隐私敏感领域。

另外,Facebook还需要面对其他问题。在美国国内,美国国税局(IRS)起诉Facebook拖欠90亿美元税款;而在欧洲,Facebook等美国科技公司因纳税过少而引发众怒,促使以法国为首的经合组织寻求对其征收数字税。尽管欧盟和美国的谈判一度有所进展,但美国近日突然退出谈判激怒了欧盟谈判代表。如果谈判破裂,可能将会导致法国恢复最初的征税计划,也就是要对Facebook等高科技公司征收3%的数字税。

随着特朗普不断强化其“美国优先”立场,要想确保自身利益不受损,欧盟官员至少在表面上也会采取必要行动来迫使美国公司就范,这对Facebook来说不是个好兆头。

比较而言,中国互联网公司则没有此类问题,政府部门也一直在与科技巨头进行合作。举例来说,阿里旗下的支付宝和腾讯旗下的微信,都推出了“健康码”以支持政府部门抗击疫情。另外,腾讯还进一步与疾控部门合作,推出了一个专门针对学生的健康跟踪系统“复学码”。

Facebook的未来业务增长乏力

早在2016年,Facebook首席财务官David Wehner就曾发出预警,称Facebook最大的收入来源即信息流广告,增速将会逐渐放缓。事实也部分印证了这一点。Messenger、Whatsapp和Oculus等平台的变现问题,一直是Facebook最大的痛。到今天,这个问题似乎仍然没有找到很好的答案。对于Facebook来说,寻找下一个业务增长点的压力将越来越大

但是,从未来的业务拓展情况看,Facebook现在也遇到了很多障碍。

Facebook在4月份宣布了有史以来最大的一笔投资,向印度电信运营商Reliance Jio注资57亿美元,以换取9.99%的股权。Facebook这项投资的意图之一,就是希望在WhatsApp上建立一个服务于印度消费者的数字市场。

印度监管部门透露,目前正在审查这笔交易,并强调将会密切关注可能出现的数据滥用问题。现在还不清楚审查结果将会如何,但印度政府可能会对Facebook提出某些要求,如果Facebook不愿遵守,那么这项交易就有可能流产。

即使是在美国国内,Facebook的增长道路也不是一帆风顺的。美国司法部和美国联邦贸易委员会(FTC)争相对Facebook收购动图网站Giphy的交易进行调查。由于受到英国竞争监管机构的调查,Facebook此前不得不暂停了将Giphy整合到Instagram团队之中的行动。

对比之下,腾讯方面则暂时没有传出收购受制于监管的消息。而且,腾讯基于现有平台的业务扩张,仍然还有很大空间。