Facebook(FB.US)是价值投资者口中的好公司,拥有他们梦寐以求的财务报表:堪比小国国库的账面现金,充沛的自由现金流,庞大的用户基数,高ARPU,高增长,高毛利……..

即便是如此优秀的公司,2018年却接连“水逆” 。在数据泄露丑闻后再加上欧洲的最严隐私管理条例《通用数据保护条例》(GDPR)的影响,引发了一系列的连锁反应:投资者质疑其用户增速放缓;由于应对监管,带来的经营性费用增加;隐私和数据,桎梏广告变现能力等等;再叠加2018年最后两个月美股大幅回调背景下,facebook被按在地上狠狠地摩擦。来看看当时股价的最低位(最低低至123),是不是有一股浓浓的酸味:为啥当时就没买......

兔老斯一位在美国生活多年的朋友,因为坚信以美国政府对巨头们的“尿性”,用户对隐私门的包容度也高于大家的认知。所以把上面的那次大跌当成了一个事件型投资机会,从170美元加仓到了130美元,后来反弹中又一路补仓到180美元,终于FB在一季报后这几天又回到了190+,老友扬眉吐气,目前仍在持有中。

兔老斯想起了一段话:“坚信者持有,半信半疑者等确定性出现再追也不迟,怀疑者就当一个案例看看,时间和市场会最终给出不同状态者不同的回报。每个人也只能赚到自己确定的那部分,这就是这个市场。”

果然赚钱是认知叠加信仰的变现,缺一不行!

这次的财报有很多亮点可以挖掘,兔老斯带大家来一起看看。另外facebook正在转型中,有一些埋向未来的伏笔也很值得考究。

FB数据一览

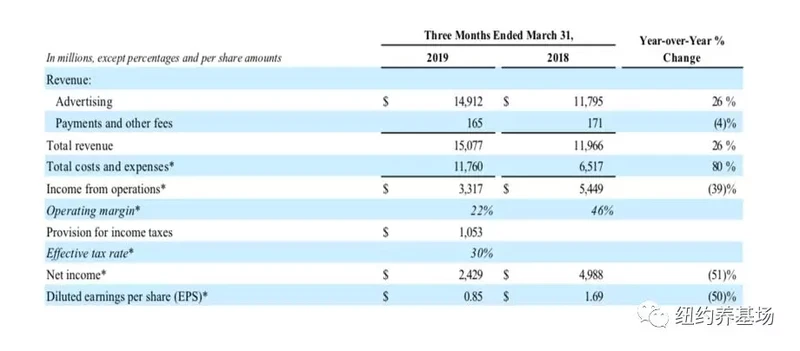

财报数据:

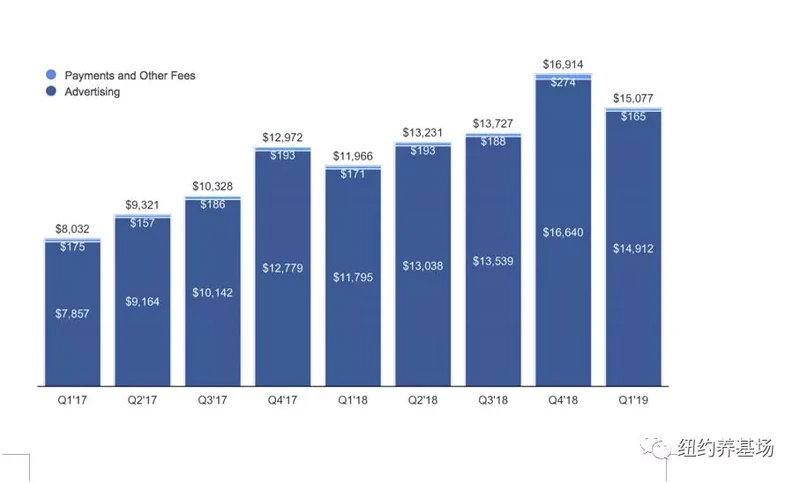

Facebook第一季度营收为150.77亿美元,较去年同期的119.66亿美元增长26%。Facebook第一季度营收的同比增长,主要受广告营收增长的推动。

具体来看:2019年Q1广告收入为149.12亿美元(同比+26%,环比-10%),占营收比例达98.9%。其中,移动广告营收约占整个季度广告营收的93%,去年同期这一比例为91%。

营业利润33.17亿美元(同比-39%,环比-58%),净利润24. 29美元(同比-51%,环比-65%)。值得注意的是利润出现大幅度下滑是因为:成本和费用增长了80%,达到117.6亿美元。主要原因是预计将录得30亿美元至50亿美元的美国联邦贸易委员会罚款,而作出了30亿美元的拨备。如果没有罚款影响,每股收益可达到1.89美元,同比增长11.8%。

核心运营数据:

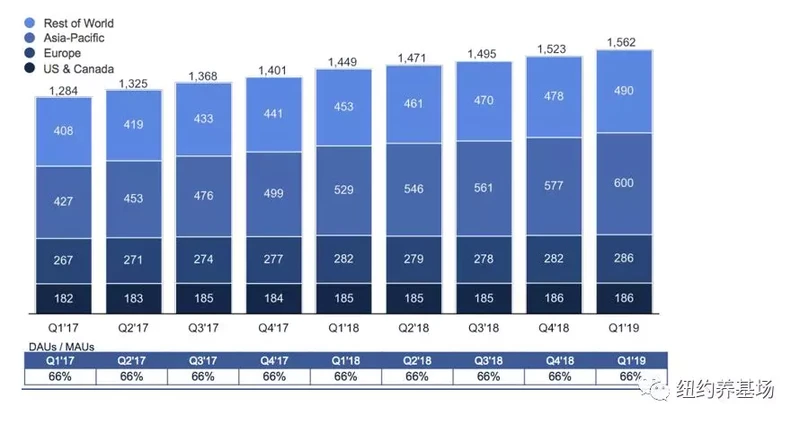

用户数: Facebook全球MAU达23.8亿,同比增长+8.2%,环比增长2.4%,环比上涨0.2%。

分区来看,北美地区用户环比小幅提升;欧洲地区用户数继续回涨,增速放缓;亚太和其他地区继续保持对Facebook用户增长的主要贡献。日活跃用户数达到15.62亿(同比+7.8%,环比+2.6%)。

FB的广告营收解读

FB的商业模式比较简单纯粹,就是广告。FB的广告营收公式非常简单:

广告营收=广告数量*广告单价

如果用流量来表示,兔老斯经常简单粗暴的表达为:

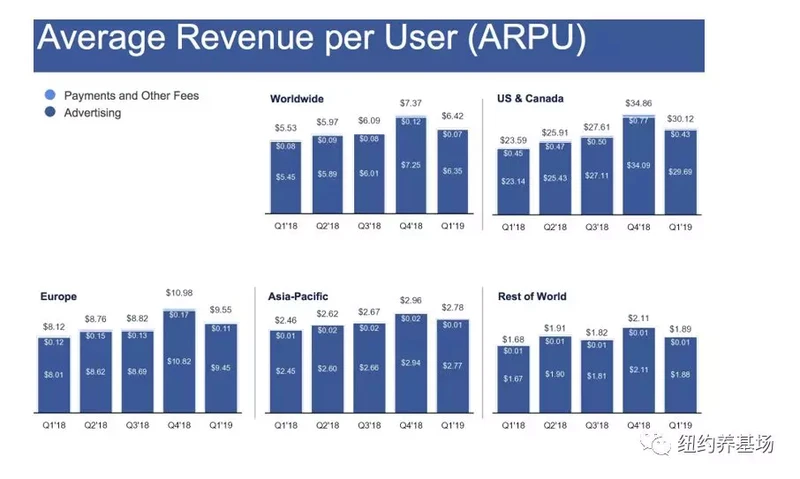

广告营收=用户数*每用户平均价值(arpu)

顺着这条思路来,用户数对于FB的重要性不言而喻。

从用户增长结果来看,用户对于数据安全问题并不是太关心,数据安全事件对用户数实质影响不大(对未来而言)。这也是财报之后FB的股价反弹的一个很重要的因素。

但安全隐私问题的影响在财报上也实实在在地体现出来了,FB 因诉讼费用和罚款准备金的影响导致管理费大增,每用户平均价值(arpu)走低。

目前来看,悬于FB头顶上方的风险仍然来自政策与监管,会不会有更多的罚款,这一点我们还无法预测。

电话会议里,FB高管向投资者表示2019Q1 广告收入的增长主要是由广告曝光量的增长驱动。再次根据开头说到的公式,广告营收=广告数量*广告单价。那么到底是由于广告的浓度增加,还是单价提升呢?

财报里显示的答案是:广告曝光量同比提升了32%,但平均广告单价降低了4%。

投放广告的增加是由用户和他们参与度的增加以及产品上展示的广告数量和频率的增加。其中Instagram Stories广告是Facebook广告曝光量的增长驱动。简单点说就是由于Instagram Stories广告这一块带来量的增多。

兔老斯之前看到一份全球移动广告代理商Nanigans发布的报告,报告显示广告主在2018年第四季度的Facebook Stories广告支出比去年增加了一倍多(124%), 可以说很直观了。这一次的电话会议上,公司首席运营官谢乐尔·桑德伯格在电话会议上表示,该公司拥有300万正在Instagram、Facebook和Messenger使用Stories功能的广告商。这一数字将在日后继续上升。

广告单价同比下滑4%的原因又是什么呢?主要原因是:广告模式正逐步转向以Stories广告为主的形式,但目前Stories广告的单价低于信息流广告。另外广告单价继续受货币化程度较低的地区驱动,导致平均价格下降。

FB的未来-从信息流到Stories

想要一探FB的未来之前,首先要搞清楚FB的基本盘——数字营销广告。数字营销广告是一个典型以结果为导向的行业,广告投放者(金主爸爸)是很直接的哪家效果好选哪家,哪家便宜选哪家。Facebook不行的话,身后还有谷歌、Twitter等等。

比起原生广告,Facebook此前创造性的发明了News Feed Ads(参考微博、头条的贴片广告,特点是千人千面),但是广告仍有参与度方面的限制,用户摸清楚套路之后,参与度在下降,观看时间变短。信息流广告目前面对的问题是参与度下降,并且由于用户信息流中广告过剩,影响到了用户的体验。

但目前广告投放的趋势有了新的变化—stories 式的广告,通过竖屏viedo 通过创意素材吸引用户的关注(着重点在关注用户体检),而Instagram 作为Facebook旗下更受年轻人欢迎的一款app, 具有丰富视觉内容的图片社交平台,用户非常重视“视觉美”。目前变现程度还较低(广告浓度较低),与stories广告是天作之合。(根据Facebook Business新闻,每天都有超过5亿Instagram账户使用Stories功能)

(注:这里给大家播放条instagram Stories 式冰激凌广告,让大家直观感受下)

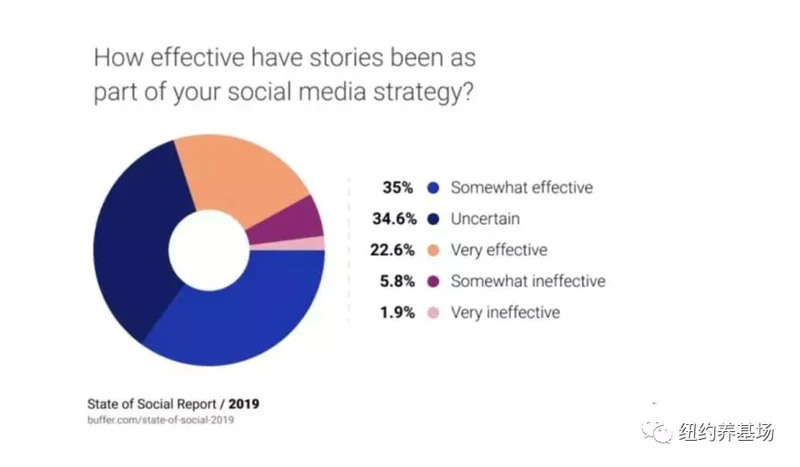

根据Buffer的一份报告,广告主将其整体广告预算的61%用于视频,其余部分用于基于图片的广告。Buffer调查了各行业企业超过1800位营销人员,62%的受访者表示还没有利用Stories营销,61%的受访者表示将在2019年使用Stories营销。也再次证明Stories营销的崛起。

财报上也显示FB目前有3百多万广告主通过Instagram,Facebook和Messenger投放Stories广告。目前,Instagram正积极推动广告商在互动型Stories广告里添加互动元素,广告主已经可以通过Poll sticker来衡量用户对商品的喜好。

而Facebook Stories仍处于早期阶段,目前,Facebook还是大部分依靠信息流广告。部分分析师认为facebook 这是自己革自己的命,但是兔老斯认为由于目前Stories广告另外的一个特点是便宜,比起Twitter或者Snap的(信息流)广告都要便宜很多,这对品牌广告主特别有用。而Twitter、Snap复制Stories广告模式有一定成本,(没有Instagram这样的土壤,用户数据比不上Facebook,千人千面的广告效果会差很多),所以Facebook在伤敌一千的情况下,只是自损八百。而这背后的另外一个信息量是:在广告主(转移)至Stories广告之后,未来有很大的提价空间。

Instagram上的同一个广告产品的信息流广告 vs Stories广告的价格和效果对比

另外插播一句,Facebook在电商方面也做了一些新的尝试,这个我们以后有机会再说。

最后,这一季度Facebook给出的季度指引预计“2019全年营收增速会持续放缓。原因在于公司广告模式正逐步转向以Stories广告为主的形式,而Stories广告的单价整体偏低,同时,政策环境改变的风险和Facebook自身产品功能的改进也会使得预期营收增速放缓”。不过我们知道,Facebook很擅长先降低投资者的期望,然后再交出超预期表现。跟大家小时候问学霸,你考得咋样,他们一贯说很差、不好啊balabala,结果出来后......额,你懂的。

对于Facebook的未来,兔老斯认为当下Instagram的变现正当时,Facebook Stories仍处于早期阶段, Facebook有望凭借Instagram迎来第二春。

小结

此次财报用数据证明了接连”水逆“的Facebook麻烦并没有那么大,虽然有监管疑云笼罩在上空,但凭借短视频属性的Stories广告扳回一城。

“养子”Instagram更是显露出其运用Stories的卓然天赋,给Facebook带来新的增长机会。

目前facebook 的PE(TTM)28,依旧不是很贵。对于感兴趣又嫌贵的小伙伴来说,可以等等。facebook与监管机构(特别是欧洲)的博弈还没完,会有相对更合适的位置(空间也不会很大),也可以趁这段时间详细调研下Stories广告和facebook 的电商。

兔老斯虽然看好facebook,但大家上车的位置毕竟不同,再次强调下风险:

俄罗斯政府未来可能禁止facebook在境内运营,同时欧盟、美国等地也正在对facebook进行调查。数据安全事件导致FB未来存在较高的潜在营运费用,以上会对其未来的经营效率造成一定程度的压力。

另外,虽然Stories广告发展势头迅猛,但Stories是一种新型的广告形式,广告主适应和使用 Stories的过程这中间存在较大的不确定性。

隐私事件之后,facebook在用户数据获取上不同以往。GDPR等法规实施以来,越来越多的用户选择在第三方App和网站上不允许Facebook跟踪其数据,移动平台iOS和Android系统也在越来越严格的限制用户数据跟踪和收集,facebook产品自身在用户数据上的“克制” 以上会导致广告定向能力变弱。

看好归看好,以上风险大家心里要有数。除了直接买个股外,也可以考虑下重仓 FB 的ETF, 比如 TTTN,目前FB占其权重的8.62%。